Zadbaj o swój portfel!

Ile środków potrzebujesz „na początek” aby otrzymać kredyt hipoteczny. Przedstawiamy zestawienie i opis kosztów około kredytowych.

Zastanawiając się nad zaciągnięciem kredytu hipotecznego zwykle myślisz o tym czy poradzisz sobie z miesięczną ratą. Myśląc o koszcie liczysz odsetki jakie będziesz musiał oddać do Banku za cały okres kredytowania.

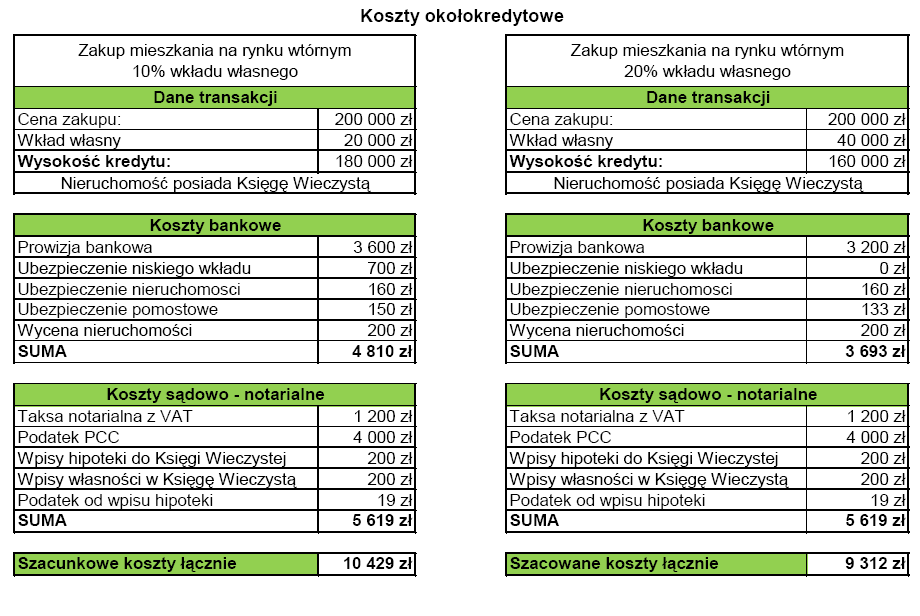

Należałoby jeszcze wziąć pod uwagę koszty na jakie musisz być przygotowany zanim jeszcze zaczniesz spłacać raty. Poniżej dwa przykłady wyliczenia kosztów około kredytowych oraz ich szczegółowy opis. Oczywiście każdy z banków w zależności od okresu i oferty będzie miał inne zestawienie kosztów i nie da się tego przedstawić dla ogółu. Dla Ciebie przygotowaliśmy uśrednioną wersję abyś wiedział mniej więcej na jaką kwotę się przygotować.

1) Prowizja bankowa– opłata jednorazowa, naliczana zwykle jako procent od kwoty udzielonego kredytu, płatna gotówką jeszcze przed uruchomieniem, bądź doliczona do kwoty kredytu. Na ten moment w zależności od oferty bankowej prowizje mogą wynosić od 0% – 3%. Często jednak przy zerowej prowizji klient musi dodatkowo skorzystać z innych produktów oferowanych przez Bank (ubezpieczenie, karta kredytowa) i nie zawsze jest to opłacalne.

2) Ubezpieczenie niskiego wkładu – Banki wymagają dodatkowego zabezpieczenia w postaci ubezpieczenia niskiego wkładu, w przypadku kiedy nie dysponujesz wkładem własnym w wysokości 20%. W chwili obecnej są Banki, które kredytują zakup mieszkania z min. wkładem 10%. Brakujący wkład własny tj. 10% podlega ubezpieczeniu w postaci podwyższenia marży o 0,25%. Jeżeli spłacimy wymagany wkład to oprocentowanie się zmniejsza. Czasami banki pobierają jednorazową składkę jej wysokość zależy od kwoty kredytu i okresu kredytowania.

3) Wycena nieruchomości – jest to oszacowanie faktycznej wartości nieruchomości jaka będzie miała stanowić zabezpieczenie kredytu. Banki (w zależności od oferty) mogą sami wyznaczyć osobę do sporządzenia wyceny lub klient sam szuka rzeczoznawcy majątkowego, który sporządzi mu operat szacunkowy zawierający dokładne wyliczenia i szacunkową wartość nieruchomości. Koszt wyceny zależy od położenia nieruchomości jak również od tego jaka to jest nieruchomość, waha się od 0zł (Bank bierze koszt wyceny na siebie) nawet do 1000zł (przy domach jednorodzinnych). Jest to koszt jednorazowy ponoszony przed uruchomieniem kredytu.

4) Ubezpieczenie pomostowe – związane jest z hipoteką, która stanowi prawne zabezpieczenie kredytu hipotecznego. Hipoteka musi zostać wpisana do Księgi Wieczystej nieruchomości która jest zabezpieczeniem tego kredytu. Wpisu takiego dokonuje sąd i trwa to od kilku tygodni do nawet kilku miesięcy w zależności od sądu, ilości wniosków. Do momentu uprawomocnienia się takiego wpisu Bank nie ma prawnego zabezpieczenia wypłaconego kredytu dlatego stosuje ubezpieczenie na ten okres przejściowy zwane właśnie ubezpieczeniem pomostowym. Kwotę takiego Ubezpieczenia zwykle Banki doliczają nam do raty kredytu do momentu aż wpis zostanie dokonany. Mówiąc najprościej przez średnio trzy pierwsze miesiące raty będą wyższe.

5) Opłaty sądowe – sąd również pobierze od nas opłaty, jak pójdziemy z wnioskiem o wpis hipoteki zapłacimy 200zł, zmiana właściciela w Księdze Wieczystej kolejne 200zł. Dodatkowo jak nieruchomość nie ma Księgi Wieczystej i będziemy musieli złożyć wniosek o jej założenie zapłacimy 60zł. Często wpisów dokonuje notariusz i wówczas koszty te wliczone są do aktu notarialnego.

6) Podatek od wpisu hipoteki – jest to opłata jaką musimy zapłacić do Urzędu Skarbowego po złożeniu wniosku o wpis hipoteki. Wynosi ona 19zł i jest to opłata jednorazowa. Najczęściej robi to za nas notariusz. W przypadku m.in. kredytu na budowę domu sami musimy zatroszczyć się o złożenie wniosku w Urzędzie Skarbowym i opłacenie należnego podatku. Mamy na to 2 tygodnie od momentu złożenia wniosku w sądzie o wpis hipoteki.

7) Podatek PCC – podatek od czynności cywilnoprawnych liczony jako 2% od ceny zakupu nieruchomości. Notariusz nalicza nam go w akcie notarialnym sprzedaży i zaraz po jego podpisaniu odprowadza do Urzędu Skarbowego. Pojawia się tylko przy nieruchomościach z rynku wtórnego. Zakup nieruchomości na rynku pierwotnym (nowe mieszkanie) zwolniony jest z tego podatku.

8) Taxa notarialna – stanowi wynagrodzenie dla notariusza za sporządzenie aktu notarialnego. Maksymalne stawki określa Rozporządzenie Ministra Sprawiedliwości . Wynoszą one przy kwotach powyżej 60.000 zł do 1.000.000 zł – 1.010 zł + 0,4 % od nadwyżki powyżej 60.000 zł. Dokładne wyliczenie w przykładzie. Ważne: Taksę można z notariuszem negocjować!

9) Ubezpieczenie nieruchomości – Banki wymagają od klientów aby ubezpieczyli nieruchomość jaka stanowi zabezpieczenie kredytu w podstawowym pakiecie Ubezpieczenia od ognia i innych zdarzeń losowych. Suma Ubezpieczenia ma stanowić minimum kwotę udzielonego kredytu. Z reguły klient sam może wybrać Towarzystwo Ubezpieczeniowe, jednak zawsze polisa będzie zawierała cesję na Bank.

10) Ubezpieczenie na życie – W większości Banków ubezpieczenie nie jest wymagane. Tam gdzie Banki wymagają takiego zabezpieczenia można przedstawić swoją polisę jeżeli Bank ją zaakceptuje. Wg nas jest to bardzo ważne zabezpieczenie, które chroni naszych bliskich, a nie Bank, jak to ma miejsce w przypadku innych ubezpieczeń. Warto o tym pomyśleć.

11) Ubezpieczenie od utraty pracy – często jest to dodatek i zamiennik prowizji. Bank nie chcąc dawać wysokiej prowizji z której klient nic nie ma kuszą ubezpieczeniem od utraty pracy. Warto jednak dokładnie przyjrzeć się warunkom takiego ubezpieczenia bo na chwilę obecną nie widzieliśmy takiego, które by chroniło w przypadku utraty pracy. Najczęściej w OWU występuje sporo wyłączeń i warunków do spełnienia, a ubezpieczenie zawierane jest na okres np. pierwszych 4 lat.

Jak sam myślisz o kredycie hipotecznym i chcesz dowiedzieć się jakby to wyglądało w Twoim konkretnym przypadku to pisz a podpowiemy również jak zminimalizować koszty!

Dodaj komentarz